Ciudad Juárez.- Nuevos documentos sobre el concierto de Alejando Fernández, organizado por la Universidad Autónoma de Ciudad Juárez (UACJ) para celebrar su aniversario, aportan información nueva sobre el gasto real que absorbió la institución académica para un evento que desde antes generó cuestionamientos por la falta de contratos públicos, la reserva de expedientes y la ausencia de comprobantes accesibles. Los archivos fueron compartidos por el Laboratorio de Periodismo Crítico Universitario, a partir de solicitudes de transparencia y recursos de revisión que obligaron a la institución a entregar versiones públicas.

“Compartimos el tercer dossier sobre el concierto del 52 aniversario de la UACJ.

Este documento da continuidad al análisis y reconstruye, con base en expedientes oficiales, la arquitectura administrativa y financiera que rodeó el evento”

Mensaje del Laboratorio de Periodismo Crítico Universitario

Durante semanas, la discusión giró alrededor de un anuncio oficial de alto costo (26 millones 600 mil pesos según la propia universidad), la insistencia institucional en que el evento estaría cubierto por patrocinadores, y una decisión interna para reservar por cinco años la documentación financiera y contractual de una. Esa reserva detonó inconformidad dentro y fuera del campus, con reclamos de estudiantes y personal universitario que pedían claridad sobre prioridades presupuestales, en paralelo el Sindicato del Personal Académico del Instituto de Ciencias Biomédicas exigió que los recursos se dirigieran a necesidades básicas como reactivos, infraestructura, equipo y plazas docentes.

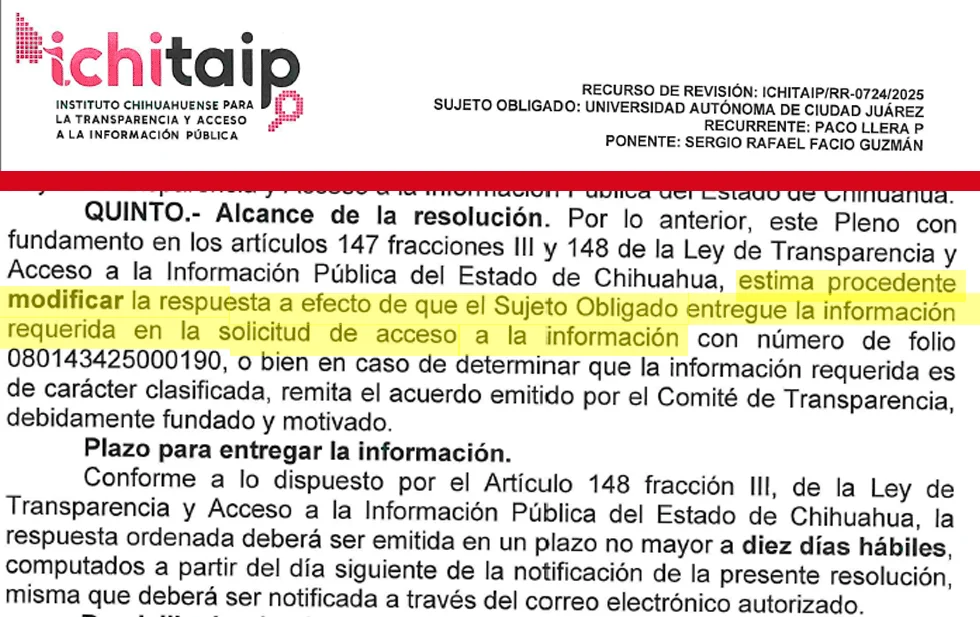

En ese contexto, el Instituto Chihuahuense para la Transparencia y Acceso a la Información Pública (ICHITAIP) resolvió que la UACJ no podía sostener la confidencialidad de los expedientes del concierto con argumentos genéricos, y ordenó entregar documentación, al menos en versiones públicas. La novedad ahora es lo que muestran esos papeles, y también lo que no muestran.

El número que cambia la discusión: casi 9 mdp salieron de la UACJ

El dato central aparece en una tabla institucional entregada en versión pública. Ahí se registran tres aportaciones internas de 2 millones 580 mil pesos, 5 millones 764 mil 698 pesos y 2 millones 600 mil pesos, en conjunto 10 millones 944 mil 698 pesos.

Después se consigna una devolución de 2 millones de pesos. Con esos registros, el costo neto absorbido por la universidad queda en 8 millones 944 mil 697 pesos, es decir, cerca de 9 millones de pesos.

Para el debate público, la cifra importa porque muestra que, además de cualquier aportación externa, hubo un tramo del gasto que terminó cubriéndose con dinero institucional, y que la recuperación posterior fue parcial.

El origen del monto faltante: el rastro del Fondo 1110

El expediente ubica el mecanismo con el que se cubrió el faltante, el Fondo 1110, asociado a proyectos autofinanciables.

En el anexo bancario aparecen movimientos con las leyendas “Aportación de Fondo 1110” y “Devolución al Fondo 1110” dentro del periodo del concierto. En términos simples, los documentos exhiben transferencias internas que ayudaron a completar la operación y una devolución posterior, sin que el paquete entregado incluya, por sí mismo, el desglose total de cómo se integró cada fuente de ingreso.

Ese punto conecta con una de las preguntas que se arrastraban desde el inicio, si el concierto estaba cubierto por patrocinadores, por qué fue necesario activar un fondo interno para completar el gasto.

Opacidad institucional

La controversia no surgió solo por el tamaño del evento, sino por la ruta elegida para responder a solicitudes de información. La UACJ clasificó como reservada documentación vinculada a costos, contratos y convenios, con el argumento de que estaba “en validación” o podía “malinterpretarse”.

La resolución del ICHITAIP rechazó esa lógica y ordenó entregar información, porque la universidad no acreditó un daño real por transparentar un evento ya realizado, ni justificó por qué no podía elaborar versiones públicas. Ese fallo fue el parteaguas para que, meses después, comenzaran a aparecer anexos y tablas como las que hoy permiten calcular el costo neto institucional.

Un expediente con huecos difíciles de ignorar

Los documentos permiten ver una tensión constante. Por un lado, hay actas, tablas y cláusulas que describen decisiones y operación.

Por otro, cuando se solicitaron soportes típicos de una contratación de este tamaño, como cotizaciones, dictámenes, autorizaciones, cuadros comparativos o informes de cierre, la respuesta reiterada fue que no se cuenta con documentos “específicos y exactos”, y que no existe obligación de generar documentos “ad hoc”.

Esa misma lógica aparece en respuestas de áreas universitarias. La Dirección General de Planeación y Desarrollo Institucional sostuvo que no cuenta con documentos “específicos y exactos” sobre la inclusión del concierto en el Programa Operativo Anual (POA) u otros instrumentos de planeación.

En la misma respuesta se añade una precisión: el POA se describe como un instrumento de planeación programática, y se afirma que, por su naturaleza, no anticipa ingresos como patrocinios.

El resultado práctico es que la UACJ entregó piezas sueltas que permiten asomarse a la operación, pero no un expediente integrado que explique, paso a paso, qué se autorizó, con qué criterios, con qué comparativos, y cómo se cerró financieramente el evento.

En el Convenio Modificatorio del contrato del concierto aparecen cambios formales a condiciones del evento, por ejemplo, se modifica la cláusula de acceso para pasar de 18 mil a 19 mil 692 boletos, con nueva distribución entre gradas y sillas en cancha, y también se ajusta la cláusula de venta de alimentos y bebidas, donde se establece que la operación sería del promotor y se define la participación económica de las ventas, incluyendo que la ganancia por aguas y sodas correspondería al “cliente” y la de cerveza al promotor, con supervisión prevista por Contraloría. Además, en una minuta del comité se registra la aprobación para permitir la venta de cerveza durante el concierto.

Presupuestos, prioridades y presiones internas

La discusión sobre prioridades no ocurrió en el vacío. En medio de cuestionamientos por el concierto, el Ayuntamiento de Juárez aprobó una aportación de 10 millones de pesos para los festejos universitarios. El contraste avivó reclamos internos, porque en el mismo periodo se seguían señalando carencias en transporte estudiantil, insumos de laboratorio y contratación de personal.

La inconformidad tomó forma en posicionamientos y críticas públicas dentro de la comunidad universitaria, con un mensaje constante, si se trata de recursos públicos y de una institución sostenida con dinero de todos, el gasto debe sostenerse con documentos completos, no con narrativas.

Donativos, juguetes y el costo de la operación

Una parte de la estrategia de acceso al concierto fue el canje por juguetes. El documento de seguimiento retoma una recaudación reportada de entre 19 mil y 19 mil 600 juguetes y la contrasta con el costo institucional neto que aparece en la tabla.

Con esos dos datos, el cálculo presentado en el propio documento estima un costo institucional operativo de 456 a 471 pesos por juguete recabado. La aclaración es relevante: no porque la universidad haya pagado cada juguete, sino porque absorbió parte del costo de la operación que permitió reunirlos.

El mismo apartado plantea un problema administrativo cuando la entrega, el resguardo o la trazabilidad de lo recaudado no queda explicada con documentación suficiente dentro de lo disponible.

Lo que sí muestran los papeles y lo que dejan sin respuesta

Con la información entregada hasta ahora, hay varios hechos verificables que no pueden obviarse:

- La UACJ absorbió un costo neto cercano a 9 millones de pesos.

- El expediente registra transferencias internas vinculadas al Fondo 1110 para terminar de cubrir los gastos.

- Existen actas y convenios que documentan ajustes al contrato (como cambios en boletaje) y establecen reglas de repartición de beneficios por la venta de bebidas.

- Ante solicitudes para transparentar la planeación y costos del evento, varias áreas respondieron que no cuentan con documentos “específicos y exactos” y la propia universidad abiertamente decidió ocultar los que sí poseía.

El vacío más grande no está en los documentos, sino en el silencio institucional de la UACJ, que fomenta la falta de un expediente integral público que permita verificar, con comprobantes completos, cómo se integraron patrocinios, donativos, aportaciones públicas y transferencias internas, y qué criterios sustentaron la decisión de priorizar un evento de decenas de millones en una institución con necesidades académicas y operativas persistentes y evidentes.